与时俱进,诚赢客户

液压成套设备专业生产厂家

全国服务热线18952584368

2个月前B站著名多媒体Up主老师好我叫何老师发布的音频让椅子开闭控制技术火了一把,更是让信托子公司股价暴跌14%。通过控制控制技术将命令传递至机械内部结构,使传动装置的圆周运动转换为球杆的圆周运动,从而同时实现固定式、开闭球体的效果。而这另一面的技术智能非线性驱动力已成为新兴的发展行业,许多子公司都在借助于民营企业市场的力量扩张。

近日,因完成财务管理资料预览,上交所恢复了豪江智能创业板IPO发行上市审查。豪江智能拟定增6.61亿,用于智能化挡风系列商品增建工程项目、智能家居与睿智临终关怀网络化工厂改造及复产工程项目、智能办公设备商品产能扩展工程项目及补充应收账款。

织田远高于南埃尔普,专利申请贫乏

据了解,豪江智能主要就业务就是非线性驱动力控制技术的研制、生产和销售。其主要就商品按专业领域可分为医疗康护驱动力控制技术、睿智办公设备驱动力控制技术及智能家居控制控制技术等,包括单电气发电气、双电气发电气、智能开闭桌、智能开闭柱、驱动器、鼠标及其零件等。

招股显示,2018-2020年,豪江智能的营业收入分别为4.06亿、5.09亿、6.24亿;前两年同时实现归属母子公司拥有者的净利为0.43亿、0.63亿、0.86亿。

不过,智能家居非线性驱动力控制技术是豪江智能支撑点分红险,在报告期中的销售收入占比分别为86.94%、85.49%和79.48%,商品主要就远销欧洲、北美地区、东南亚地区、中东地区和日韩等地。湖州电液球杆供货商

在这个赛车场已有多家子公司进占A股民营企业市场,虽说竞争非常激烈。

虽然销售收入和净利在急遽增长,但子公司利润率却大幅高于同类水准。2020年,豪江智能利润率仅为27.08%。而前两年捷昌驱动力(603583.SH)、Arracourt股权(605288.SH)、州民籍股权(300729.SZ)等由此可知信托子公司利润率分别为39.31%、31.64%、46.74%。

对此豪江智能方面表示,因与同类各个由此可知信托子公司的SE9收入占比、商品内部结构、商品专业领域占比的不同,导致各子公司的综合利润率水准有所差异。

不过细看招股可以发现,成本的高企或是低利润率的主要就因素。

据了解,直接材料成本是豪江智能的主要就成本项,2018至2020年度分别占主要就业务成本比例为90.49%、86.43%和84.06%。而子公司所需的主要就原材料包括发电气类、电子元器件类、线束类、电源材料类、内部结构件类,这五大类原材料价格在一定程度上会受到大宗商品价格的影响。

而专利方面,豪江智能仅有2018年申请取得的2项专利申请,而捷昌驱动力、Arracourt股权、州民籍股权截至2020年的专利申请则分别为44项、12项、63项。湖州电液球杆供货商

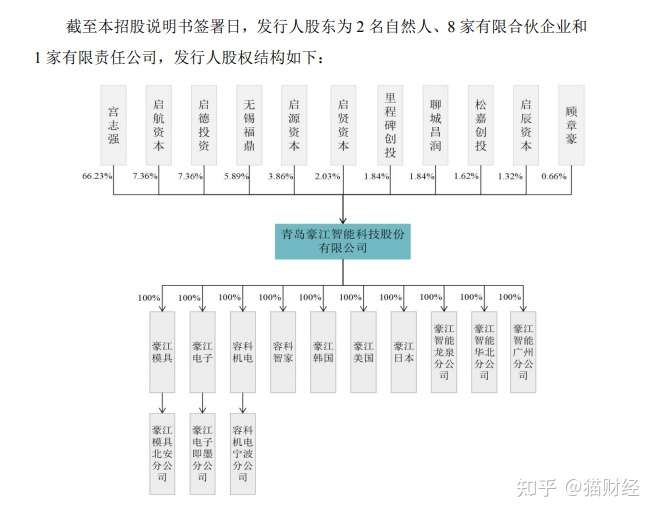

实控人占股8成,多位股东IPO前突击入股

豪江智能成立于2017年7月,至今虽然只有4年多时间,对于一家IPO子公司可以说是非常新的子公司。但是他的前身最早可以追溯到2003年青岛豪江电器有限子公司。

一直到了2017年,豪江电器实控人宫志强与其控制的启航民营企业签署《发起人协议》,决定以发起设立的方式成立青岛豪江智能科技股权有限子公司,并且通过资产收购方式承接豪江电器的智能非线性驱动力相关业务。

目前,豪江智能的实际控制人和控股股东为宫志强,其直接持有及控制豪江智能9000万股股权,占子公司股权总额的66.23%,并通过青岛启航资管、启德投资间接控制子公司14.72%的股权。因此,宫志强实际能够控制的子公司股权比例为80.95%,持股比例较高。

值得一提的是,在豪江智能递交IPO申请前夕也存在突击入股的现象,其中包括4名机构股东、1名自然人股东,分别为里程碑创投、聊城昌润、松嘉创投、启辰民营企业、顾章豪,入股价格为12元/股。

子公司对此表示是为了满足发展所需的资金需求,扩大业务规模,提高子公司盈利能力和市场竞争力。

产能利用率处高位但存货却急遽增高

智能非线性驱动力行业正处在快速发展时期,这点从产能利用率上就可以发现。招股中显示,豪江智能在报告期中主要就商品智能家居非线性驱动力商品以及睿智临终关怀非线性驱动力商品,其产销率已经接近饱和,在报告期中分别达到97.78%、96.75%、96.14%。湖州电液球杆供货商

而此次募集资金,豪江智能主要就用于扩大产能,例如投向智能化挡风系列商品增建工程项目、智能家居与睿智临终关怀网络化工厂改造及复产工程项目等。

不过值得注意的是,子公司的存货却急遽递增。招股显示,子公司在2018年、2019年和2020年期末的存货账面净值分别为4693.17万元、6366.85万元和1.2亿。子公司存货期末余额主要就为原材料及库存商品。

另外,单单在2020年,豪江智能分别于广州、天津、浙江、山东等地新增3家全资子子公司和4家分子公司。

快速的扩张也使得豪江智能的负债率也有急遽升高的迹象。招股显示,2018年-2020年,豪江智能资产负债率分别为41.12%、50.66%、51.11%。

除了负债率急遽升高,子公司同时还面临着对大客户依赖度高,应收账款急遽增加等问题。

招股显示,2018-2020年,豪江智能前五大客户的销售额分别为2.15亿、3.03亿、3.53亿,占营业收入的比重分别为52.86%、59.48%、56.59%。前两年应收账款占销售收入比也分别达到了20.39%、22.43%、21.55%。湖州电液球杆供货商

另外,2018-2020年,豪江智能外销收入占主要就业务收入的比例分别为52.78%、57.52%以及54.93%,外销收入占比较高。

目前赛车场上的子公司基本都已上市,而如果豪江智能不能继续提高自己商品市场竞争力的话,将来也将会面临市场份额下降的风险。目前市场竞争日益激烈,智能非线性驱动力控制技术商品的专业领域也有所增加,包括了家居、医疗护理、办公设备家具、农业机械等多场景,豪江智能也想趁这波大势借助于民营企业力量同时实现复产扩张,不过此次是否能顺利如愿,猫妹也将持续关注。

联系电话

微信扫一扫